中国铝业2025年三季报显示,公司盈利增长强劲,但成本压力仍是核心挑战。

核心数据: 前三季度归母净利润108.7亿元,同比大增20.6%;营收1765亿元,微增1.58%。毛利率提升至15.82%,经营现金流充沛,资产负债率降至46.38%。

主要优势: 资源与全产业链布局稳固,现金流健康,盈利质量高。

潜在风险: 营业成本率高达82.69%,对原材料价格极度敏感,且需求端受宏观经济影响较大。

中国铝业交出了2025年第三季度的成绩单。乍一看,营收、利润都在涨,但仔细一瞧,有些数字的“表情”很微妙。

是虚胖还是真壮?咱们用大白话把它扒个底朝天。

一、核心指标速览:赚钱能力稳中有升

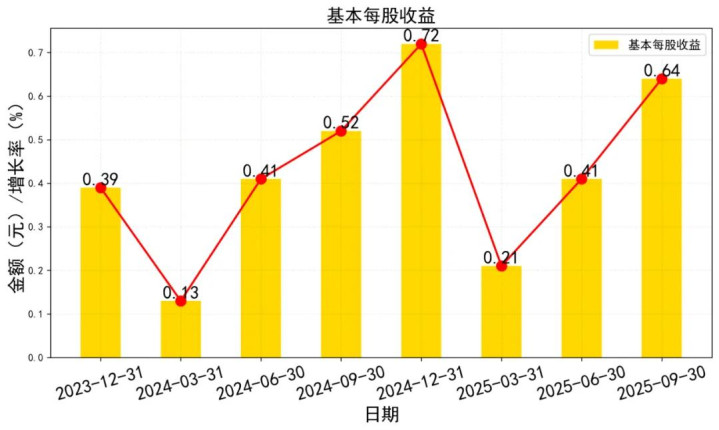

先看最直观的每股收益(EPS)。2025年前三季度,公司每股赚了0.635元。

这比去年同期的0.525元增长了23%左右。说明股东手里的每一股,今年更值钱了。

再看净资产收益率(ROE),这个指标好比衡量公司用股东的钱赚钱的效率。前三季度加权ROE达到15.25%,比去年同期的14.09%也有提升。

简单说:公司整体赚钱的“发动机”转速更快了。

二、利润表深度拆解:增收又增利,但成本是隐忧

翻开利润表,故事更精彩。前三季度营业总收入1765亿元,同比微增1.58%。

虽然增速不高,但在大宗商品价格波动背景下,“稳住就是胜利”。

真正的亮点在净利润。归母净利润达到108.7亿元,同比大幅增长20.6%!

为什么收入微增,利润却能大涨?

秘密藏在两个地方:

1. 毛利率提升了:主营业务利润率从去年的13.96%提升至15.82%。这意味着每卖100元产品,毛利多了近2块钱。

2. 费用控制得当:“三项费用”(销售、管理、财务)占收入的比重从3.36%下降到了2.98%。省下来的都是纯利润。

但是!请注意一个关键信号:营业成本率高达82.69%。

也就是说,每100块收入里,有82块多是原材料、能源等硬成本。这是铝行业的命门——对上游资源价格极度敏感。一旦煤炭、电价大涨,这点辛苦攒下的利润空间可能瞬间被吞噬。

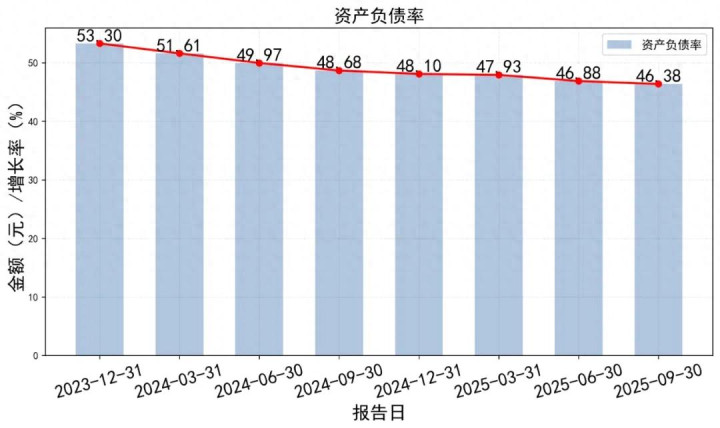

三、资产负债表扫描:家底更厚实,“体质”更健康

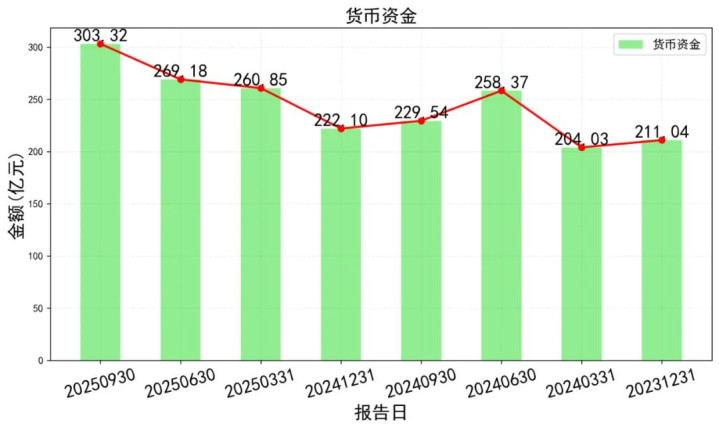

最大的变化是 “钱多了” 。货币资金达到303亿元,比年初大增36%。

同时有息负债(短期借款+长期借款)保持稳定。这说明公司现金流充裕,“手中有粮,心里不慌”。

另一个积极变化是 “杠杆低了” 。资产负债率从去年底的48.68%降至46.38%。

债务负担减轻意味着抗风险能力增强。这在经济不确定性增加的时期尤为重要。

不过存货高达249亿元需要关注。虽然周转天数在合理范围但如果下游需求放缓这些库存可能成为负担

四、现金流量表揭秘:“造血能力”才是王道

利润可以调节但现金流做不了假这是检验公司健康状况的“试金石”

好消息是经营活动现金流净额高达254亿元同比增长7%

而且经营现金净流量与净利润的比率达到147%意味着每赚1块钱利润能实实在在收回147块钱现金

这种“含金量”极高的盈利质量在重资产行业里非常难得说明公司主业造血功能强大

投资活动现金流净额为负79亿元主要是购建固定资产支出增加这表明公司在扩张产能为未来增长埋下种子

五、数据逻辑串联:讲一个完整的故事

把这些数据串起来我们能看到一条清晰的逻辑链:

1️⃣ 行业景气度回升 → 产品价格上涨 → 毛利率提升

2️⃣ 内部管理增效 → 费用率下降 → 利润率扩大

3️⃣ 盈利质量高 → 经营现金流充沛 → 偿债能力增强

4️⃣ 谨慎扩张 → 投资未来产能 → 储备增长动能

这是一个典型的“顺周期改善+管理提效”的双轮驱动故事

六、行业前景与竞争格局:机遇与挑战并存

站在行业角度看中国铝业有几个独特优势:

资源优势明显:作为央企拥有国内优质的铝土矿资源自给率高能有效抵御原材料价格波动

全产业链布局:从采矿到电解铝再到深加工一体化程度高抗风险能力强

当前新能源汽车轻量化光伏用铝等领域需求旺盛为高端铝材提供了广阔市场

但挑战同样严峻:

- 行业产能过剩问题依然存在

- “双碳”目标下环保成本持续上升

- 国际竞争对手虎视眈眈

公司的应对策略很清晰:向高附加值产品转型同时通过技术降本增效

七、估值分析与投资建议

现在大家最关心的问题来了:当前股价10元左右贵不贵?

市盈率法(PE)

机构预测2025年每股收益约0.85-0.87元,对应市盈率约12倍左右,处于历史估值中枢偏低位置,相比同行有一定安全边际。

市净率法(PB)

当前每股净资产7.2元市净率,约1.5倍对于重资产周期股来说不算高估。

结合公司业绩改善趋势和行业地位我认为合理估值区间在11-13元之间目前股价仍有上行空间。

操作策略建议

长线价值投资者

可以逢低分批布局,中国铝业作为行业龙头具备资源和规模优势,在行业整合中将受益,适合作为周期复苏配置标的,持有期建议1年以上分享行业景气红利。

⚠️ 中线趋势投资者

关注铝价走势和宏观经济信号,当PPI回升工业需求回暖时,可考虑介入设置好止损位利用周期性波动获取波段收益。

❌ 短线交易者

需警惕短期,波动大宗商品股票受期货价格影响,大波动剧烈不适合心脏不好的朋友,不建议重仓短线博弈。

中国铝业的这份三季报我给75分良好偏上,优点很突出:

- 盈利实现双位数增长

- 现金流充沛质量高

- 负债结构优化稳健

- 龙头地位稳固

缺点也明显:

- ❌ 成本压力始终悬顶

- ❌ 需求端存在不确定性

- ❌ 周期属性强波动大

耐心等待风来,然后让时间成为你的朋友!

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

什么是场外配资提示:文章来自网络,不代表本站观点。